【Case2:增加用钱授权,还要储蓄未来】

适合年龄:初中

情境一:

林美美,初中二年级。美美从小学一年级开始在银行设立存款帐户,并且将每年的压岁钱、零用钱都存入银行。林妈妈帮美美准备一个小零钱包,放点现金备用。

林妈妈每周给美美100台币零用钱,这笔金额是可以依据最低固定开销,加上希望孩子自行储蓄的金额加总而定。而发放零用金时询问美美要存多少钱在银行?要领多少现金放身边? 但必须说明原因,经过亲子讨论之后,再依约定执行。

林妈妈采取的作法

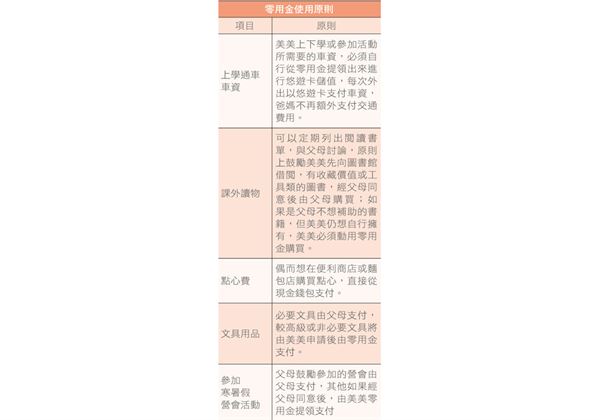

作法1/父母授权:面对初中的孩子,父母赋与零用金使用的范围,以及授权子女自行动用的范围可以稍加扩充,举例说明如下表:

作法2/参与金钱决策:透过上述这些作法,美美有机会参与金钱决策,并且从中体会父母想引导的用钱价值观,例如:哪些是必要支出,或父母鼓励的行为(如书籍或活动),遇到父母不鼓励的消费,但也不直接禁止,避免引起孩子的反弹,而是透过讨论引导美美的决定,但要孩子体会花自己钱的“痛”。

作法3/珍惜金钱使用:大多数的孩子如果是花父母的钱,没有任何感受,若是从自己的存款帐户再掏出钱来必会感到舍不得,自然会慎重考虑是否要花这笔钱!父母可以藉此帮助孩子学习“量入为出,建立理性消费”的第一步。

情境二:

每年美美的压岁钱平均都有一万元左右,加上每月储蓄的零用钱,几年下来,已经累积7万余元,因此林妈妈决定今年开始帮美美投资理财。

林妈妈采取的作法

作法1/亲子互动讨论:建议亲子可以一起讨论预估,长期定时定额10年,每月3000元台币,将可存入本金约36万元台币,如果年平均报酬率达到7%,10年后将累积约50万元台币。

作法2/激励储蓄理财能力:不管确实的金额是多少,但这都将是让孩子看到自己名下拥有人生第一桶金的好机会,从而激励孩子以自己的能力继续累积个人的财富。

培養金錢觀!該不該給孩子零用錢?

培養金錢觀!該不該給孩子零用錢?

養成小巴菲特!4招培養孩子金錢觀

養成小巴菲特!4招培養孩子金錢觀

為自己存一桶金!理財專家教4儲蓄小習慣

為自己存一桶金!理財專家教4儲蓄小習慣

中聯「致癌油」風暴來襲!食藥署最新公布:更新360家業者及產品

中聯「致癌油」風暴來襲!食藥署最新公布:更新360家業者及產品

中聯「致癌油」掀風暴!食藥署公布257家業者名單與產品,擴大預防性下架

中聯「致癌油」掀風暴!食藥署公布257家業者名單與產品,擴大預防性下架

感冒、鼻塞、鼻過敏、流鼻水怎麼辦?中醫三伏貼治療,遠離虛寒肺疾

感冒、鼻塞、鼻過敏、流鼻水怎麼辦?中醫三伏貼治療,遠離虛寒肺疾

闽公网安备 35020302001899号

闽公网安备 35020302001899号