- 獎金

未列入投保金額計算且具獎勵性質的款項(如年終獎金、節金、紅利等),累計超過當月投保金額4倍的部分,所得格式代號為50。不過健保局已明確指出,包括生育補助費、喪葬補助費、教育補助費、休假補助費,不屬於獎勵性質,雖然所得格式代號為50,但不會列入收取補充保費的獎金去累計。

舉例1:

陳先生為上班族,投保金額31800元,102年都在同一家公司,2月15日拿到年終獎金10萬元,6月15日領取紅利獎金5萬元。

說明:

獎金採累計,沒有下限金額、上限則是1千萬元,也就是單筆最高計費基礎就是1千萬元。陳先生投保金額3萬1800元,投保金額4倍是12萬7200元,因此2月15日雖拿到年終獎金10萬元,累計獎金額度沒有超過12萬7200元,所以這筆錢不用繳交補充保費。

不過6月15日再領取紅利獎金5萬元,累計獎金為15萬元,與12萬7200元相比超過2萬2800元,因此要將2萬2800元以2%計收補充保費,這筆錢領取時要先扣除456元補充保費。

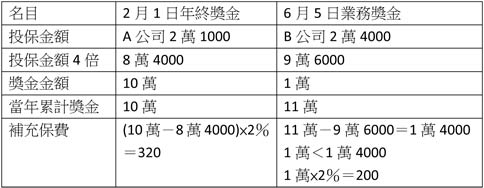

舉例2:

王先生是業務員,年初時在A公司投保金額2萬1000元,102年2月1日年終獎金拿到10萬元;3月時轉到B公司服務,投保金額是2萬4000元,6月5日業務獎金拿1萬元。

說明:

王先生在A公司時投保金額4倍是8萬4000元,10萬元年終獎金超過1萬6000元,因此要將1萬6000元以2%計收補充保費,這筆錢領取時要先扣除320元補充保費。

當王先生在B公司,投保金額4倍是9萬6000元,1萬元的業務獎金雖然沒有超過這個金額,但是健保局對獎金累計認定是「給付時當年度累計獎金金額-給付時投保金額×4」,也就是王先生102年共累計了11萬元獎金,扣除9萬6000元為1萬4000元,但為了避免重複計算補充保費,原則是「以較小的金額為獎金的費基」,因此以業務獎金1萬元計收2%補充保費,這筆錢領取時要先扣除200元補充保費。

補充保費知多少?雇主沒有上下限

補充保費知多少?雇主沒有上下限

股利與利息 逾5千元計收補充保費

股利與利息 逾5千元計收補充保費

6弱勢族群兼差 超過基本工資才收

6弱勢族群兼差 超過基本工資才收

傅子純突發「猛爆性白血病」病逝!醫揭:身體異常會悄悄提醒,勿習慣忽略

傅子純突發「猛爆性白血病」病逝!醫揭:身體異常會悄悄提醒,勿習慣忽略

HPV防治:向消除HPV相關癌症邁進!九價疫苗為何重要?專家揭臺灣流行型別差異

HPV防治:向消除HPV相關癌症邁進!九價疫苗為何重要?專家揭臺灣流行型別差異

無創癌症治療新時代來臨!臺大醫院成立亞太唯一癌症碎化消融訓練中心

無創癌症治療新時代來臨!臺大醫院成立亞太唯一癌症碎化消融訓練中心

闽公网安备 35020302001899号

闽公网安备 35020302001899号