- 租金收入

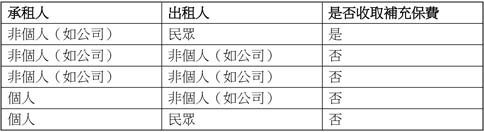

未扣除必要損耗及費用的租金收入,所得格式代號51。只適用於民眾租屋給公司等非個人單位的情況,並且由承租的公司去繳納補充保費;民眾個人租屋,就沒有補充保費的問題。

民眾租屋貨車位給公司等非個人單位,租金收入要收取補充保費。(攝影/黃志文)

舉例1:

A公司向林先生租房子當辦公室,月租10萬元,雙方約定於每年1月1日及7月1日分別給付半年的租金。

說明:

租金收入計算補充保費下限5000元、上限則是1千萬元,也就是單筆最高計費基礎就是1千萬元。這筆租金是半年付一次,每次補充保費計算方式為:10萬元×6個月×2%=1萬2千元。

舉例2:

B公司向高先生租了2個停車位,月租1萬元,約定每月15日給付租金。B公司於102年1月1日開立12張非即期支票交付給高先生。

說明:

每次補充保費計算方式為:1萬元×2%=200元。因此B公司開立的每張支票,票面金額應為扣除補充保險費後的金額,即9800元,繳納時間點是每張支票發票日的次月底前。

補充保費知多少?雇主沒有上下限

補充保費知多少?雇主沒有上下限

超過4個月投保金額獎金 累計計費

超過4個月投保金額獎金 累計計費

股利與利息 逾5千元計收補充保費

股利與利息 逾5千元計收補充保費

國內化妝品驚傳蘇丹紅風暴!醫籲:勿陷入「天然=安全」的集體迷信

國內化妝品驚傳蘇丹紅風暴!醫籲:勿陷入「天然=安全」的集體迷信

第十屆國際醫療典範獎頒獎!7名得獎者共築永續醫療典範,發揮台灣善的力量

第十屆國際醫療典範獎頒獎!7名得獎者共築永續醫療典範,發揮台灣善的力量

肌肉與肌力流失比想像中還早!亞洲診斷更新:肌少症篩檢年齡下修至50歲

肌肉與肌力流失比想像中還早!亞洲診斷更新:肌少症篩檢年齡下修至50歲

闽公网安备 35020302001899号

闽公网安备 35020302001899号